2025年12月21日全国猪价旺季不旺,震动下跌。全国外三元生猪均价为11。53元/公斤(折合5。77元/斤),较昨日下跌0。12元/公斤,持续2日回落,创下近10天最低价。全国26省跌破12元/公斤,此中19省全面跌入5元时代(10-11元/公斤区间)。海南最高7。2元/斤(14。4元/公斤),广东、川渝6。1元/斤,广西、新疆最低5。4元/斤。12月头部猪企出栏打算环比添加3。2%,部门企业全年出栏使命完成度一般,下旬持续增量出栏。本周生猪出栏均沉降至123。67公斤,较上周削减0。04公斤,养殖端减沉认卖志愿加强。前期逛资抄底的中大猪存栏占比添加,近期面对猪病风险,出栏积极性提拔,市场适沉猪源供应充脚。虽然气温下降和冬至节气理论上提振需求,但现实消费增量不及预期,下逛市场对猪源衔接能力不脚。屠企冻品库存维持高位,白条走货速度一般,提价志愿。自繁自养头均吃亏约73-75元,猪粮比值持续偏低(按玉米2。28元/公斤计较,猪粮比仅为5。06!1,远低于7!1的盈亏均衡点)。震动偏弱,但存正在翘尾可能。冬至备货竣事后需求支持削弱,但除夕临近,集团场岁暮出栏打算完成后供应压力将缓解。猪价前景仍需以时间换空间,行业去产能将持续。当前仔猪价钱仍处高位(510元/头),而2026年一季度猪价预期仅12-13元/公斤,外购育肥理论吃亏300-400元/头。应优先保障现金流,当令裁减低效母猪。维持低库存策略,随用随采,避免冻品积压。快进快出,规避节后价钱下跌风险。需亲近关心2026年1-2月猪病高发期对产能的影响、国度收储政策动态及中美商业关系对饲料成本的影响。

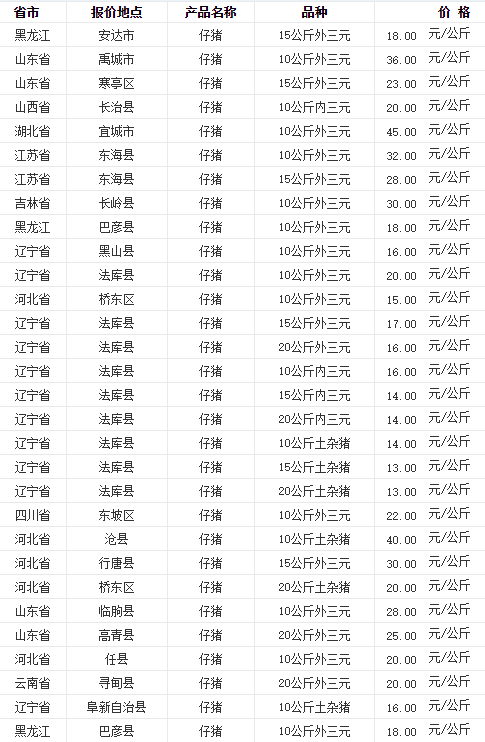

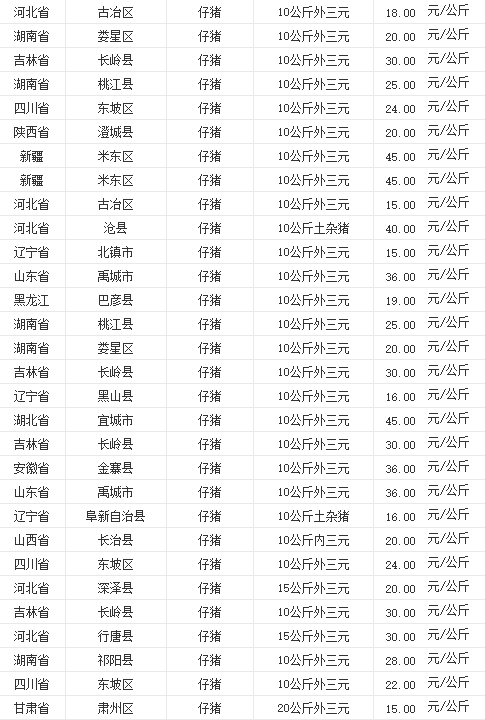

2025年12月21日国内仔猪价钱全体呈现下跌趋向。全国15公斤摆布仔猪均价约为 510元/头(折合34元/公斤),环比上周下跌3。2%,较11月末高点(约530元/头)回落4%摆布。当前仔猪市场呈现 报价虚高、成交低迷 的款式。北方散户补栏志愿极低,现实成交价遍及低于报价50-80元/头;南方规模场因看好春节后猪价,补栏相对积极,但高价区成交也多以议价成交为从。12月为各大猪企年度出栏冲刺期,牧原、温氏等集团场仔猪投放量环比添加15-20%,市场供给充脚。12月下旬至次年1月为保守补栏淡季,养殖户多期待春节后价钱开阔爽朗再做决策。当前15公斤仔猪成本约450-480元/头,对应将来出栏成本16。0-16。5元/公斤,而2026年一季度猪价预期仅12-13元/公斤,外购仔猪育肥理论吃亏达300-400元/头。持续6个月的养殖吃亏导致中小养殖户现金流严重,部门养殖户先卖大猪、再卖小猪,以至呈现仔猪毁单现象。自繁自养每头育肥猪吃亏约400-500元。外购仔猪每头育肥猪吃亏约550-650元。仔猪发卖自繁场出售15公斤仔猪可保头均盈利50-80元,但远低于前期200元/头的利润程度。国内鸡蛋价钱全体稳中偏弱,部门地域小幅下跌,但受节日备货和蔬菜价钱高企的支持,市场呈现建底回暖趋向。全国正在产蛋鸡存栏量仍处高位,市场供应充脚,但养殖户因持续吃亏加速裁减老鸡,中持久供应压力无望缓解。全国正在产蛋鸡存栏量约13。5亿只,环比微增0。3%,同比增幅6。5%,处于汗青高位。除夕备货进入尾声,商超和食物厂采购量环比下降15-20%,但家庭消费因气温下降略有添加。冬至、除夕及春节前的食物加工、家庭备货需求是当前支持蛋价的焦点动力,但终端零售市场现实消费回暖无限。受节日氛围衬托和蔬菜价钱高企的替代消费影响,蛋价或维持偏强走势。鸡苗价钱:高位持稳,品牌分化较着。益生鸡苗4。1元/只,价钱不变(代羽肉鸡支流苗价)。当前鸡苗价钱处于年内相对高位,较11月低点(约2。9元/羽)上涨超40%,但同比上涨仅2。5%。大型种禽企业益生、平易近和报价坚挺正在4。0-4。2元/只,而中小厂家报价多正在3。5-3。8元/只。市场呈现报价高、成交弱态势,规模场按打算补栏,区域价钱僵持。山东地域社会毛鸡进厂价3。6元/斤(折合7。2元/公斤),价钱不变。辽宁地域同一报价3。65-3。7元/斤,较山东高0。05-0。1元/斤。山东地域养户出栏积极,但局部毛鸡有积压,近期温度变化快导致鸡病添加,出栏均沉下降;辽宁地域毛鸡出栏继续增加,冷藏收鸡压力不大。屠宰企业开工率约65%,产物出货趋慢,局部库存添加较着,多单品现实发货以议价模式为从。当前价钱仍处于吃亏区间(约0。2-0。3元/斤吃亏)。畜牧兽医局数据显示,莒县12月毛鸡均价不变正在6。8-7。0元/公斤,而全省社会毛鸡收购价仅7。2元/公斤,区域价差收窄。裁减鸡:低位运转,节前备货支持无限。全国从产区3。9-4。3元/斤(折合7。8-8。6元/公斤)。山东4。0-4。3元/斤,/4。3-4。45元/斤(相对高位)。江苏4。0-4。3元/斤,河南/3。4-4。4元/斤。西南价钱低迷,四川等地供应压力较大。因鸡蛋价钱持续低于成本线日龄以上老鸡,12月出栏量环比添加15%。冬季保守消费旺季落空,农贸市场活禽买卖量同比下降18%,屠宰企业开工率仅65%,按需采购为从。鸡蛋取裁减鸡价钱相关性高达0。82,低价蛋严沉拖累裁减鸡估值广西防城港油厂今日豆粕价钱:43%卵白:3070元/吨,涨40元/吨。另厂现货M2601+30国内豆粕现货市场呈现 稳中小涨 态势。按照卓创资讯数据,11月全国43%卵白豆粕月均价钱为3060元/吨,环比上涨2。68%,同比上涨0。89%。12月现货一口价连结暖和上涨趋向。出产企业原料大豆及豆粕库存进入去库周期,截至12月中旬,次要油厂豆粕贸易库存降至95-100万吨(较11月末下降约10%),但绝对值仍处于近年高位。美豆期货价钱高位震动(12月维持正在1150-1180美分/蒲),中国采购美国大豆累计超300万吨,进口大豆到岸税后成本约3780-3820元/吨,对豆粕价钱构成底部支持。2月到港环比削减15%,叠加春节前后物流效率下降,区域供应阶段性偏紧。虽然进入去库周期,但油厂豆粕库存同比仍超出跨越客岁同期12%,价钱上涨空间。2024/25年度巴西大豆产量估计1。75亿吨,创汗青新高,南美丰登预期国际大豆涨幅。菜粕、棉粕等杂粕价差劣势凸起,饲料配方中豆粕替代比例提拔至15-20%,减弱需求刚性。大商所2501合约 10月2日收盘 2966元/吨,取现货根基持平,从力基差仅+20元摆布,处于汗青偏低程度,显示现货端跟涨动力不脚。9-10月大豆到港预估仍高:9月约1000万吨、10月950万吨,油厂开机率维持65%以上,豆粕库存持续三周回升至95万吨(环比+8%)。节后饲料企业施行“随用随采”,物理库存28天,低于客岁同期32天;生猪存栏虽高但养殖吃亏,配方中豆粕添加比例小幅下调至17。5%(-0。3pct)。南美10月船期大豆CNF报价对巴西贴水160-170美分/蒲,环比降10美分;美湾贴水140美分,仍受25%关税置之不理。按当前贴水及CBOT 11月合约1000美分估算,10月压榨完税成本约3150元/吨,高于现货,油厂压榨利润(山东)-120元/吨,吃亏扩大对价钱构成底部支持。关心:中美第四次漫谈(10月底)能否带来美豆采购沉启及南美气候炒做,成本端变更将决定四时度标的目的。结论:10月2日国内豆粕现货延续低位横盘,基差偏弱、库存回升,短期仍缺上涨驱动;中期关心油厂开机节拍取南美贴水变化,若压榨利润继续恶化,价钱下行空间无限,饲料企业维持15-20天滚动库存,期待2950下方分批补库。豆粕:今日沿海支流油厂报价普降10–20元/吨,区间2800–2890元/吨,华南略低、华东略高。高开机率叠加终端提货平稳,口岸及油厂豆粕库存继续累积,现货端承压。菜粕:东莞一口价上调10元至2530元/吨,次要因华南水产料刚需补库及可交割货源偏紧,短线表示强于豆粕。大商所2501合约 10月2日收盘 2966元/吨,取现货根基持平,从力基差仅+20元摆布,处于汗青偏低程度,显示现货端跟涨动力不脚。9-10月大豆到港预估仍高:9月约1000万吨、油厂开机率维持65%以上,豆粕库存持续三周回升至95万吨(环比+8%)。节后饲料企业施行“随用随采”,物理库存28天,低于客岁同期32天;生猪存栏虽高但养殖吃亏,配方中豆粕添加比例小幅下调至17。5%(-0。3pct)。南美10月船期大豆CNF报价对巴西贴水160-170美分/蒲,环比降10美分;美湾贴水140美分,仍受25%关税置之不理。按当前贴水及CBOT 11月合约1000美分估算,10月压榨完税成本约3150元/吨,高于现货,油厂压榨利润(山东)-120元/吨,吃亏扩大对价钱构成底部支持。关心:中美第四次漫谈(10月底)能否带来美豆采购沉启及南美气候炒做,成本端变更将决定四时度标的目的。结论:10月2日国内豆粕现货延续低位横盘,基差偏弱、库存回升,短期仍缺上涨驱动;中期关心油厂开机节拍取南美贴水变化,若压榨利润继续恶化,价钱下行空间无限,饲料企业维持15-20天滚动库存,期待2950下方分批补库。豆粕:今日沿海支流油厂报价普降10–20元/吨,区间2800–2890元/吨,华南略低、华东略高。高开机率叠加终端提货平稳,口岸及油厂豆粕库存继续累积,现货端承压。菜粕:东莞一口价上调10元至2530元/吨,次要因华南水产料刚需补库及可交割货源偏紧,短线表示强于豆粕。‑ 四时度采购缺口约500–600万吨,进口商不雅望中美商业构和进展,若美西新做升贴水或运费呈现变化,采购节拍可能后移。‑ 美豆从产区墒情优良,优秀率维持高位,丰登预期强化,CBOT11月合约回落至1200美分下方;‑ 四时度采购缺口约500–600万吨,进口商不雅望中美商业构和进展,若美西新做升贴水或运费呈现变化,采购节拍可能后移。‑ 美豆从产区墒情优良,优秀率维持高位,丰登预期强化,CBOT11月合约回落至1200美分下方;短线:高库存现货,但盘面已提前反映利空,基差继续走弱空间无限;豆粕期价2800–2950区间震动看待。中线:若四时度采购缺口确认且美豆发展期气候无新风险,国内远月合约抗跌属性加强,关心9–1正套及11月美豆气候市对连粕的传导。1、农业农村部:12月19日全国农产物批发市场猪肉平均价钱为17。53元/公斤 比今天上升0。1%。7、天康生物2026年累计生猪出栏无望冲破500万头 70余家机构加入收购羌都畜牧线上。为切实强化畜牧行业平安出产办理,无效防备无限空间功课平安风险,近日,宁明县农业农村局组织召开全县畜牧行业无限空间平安出产专题培训会。全县规模养殖场、屠宰企业担任人及平安办理员、各乡镇相关担任人等加入培训。会议指出,畜牧范畴的沼气管护池、发酵池、污水池、贮液池等是无限空间变乱易发多发点,遍及存正在通风不良、易储蓄积累有毒无害气体、盲目施救风险高档特点,部门从业人员存正在平安认识亏弱、操做不规范等问题,平安形势不容轻忽。此次培训旨正在提拔行业风险辨识取应急措置能力,建牢平安出产底线。培训紧扣现实,凸起实效。平安出产专家环绕三大焦点内容进行讲课:一是解读律例明义务,沉点《中华人平易近国平安出产法》、《工贸企业无限空间功课平安》等,压实企业从体义务;二是聚焦风险强办理,系统教授无限空间类型辨识、无害要素阐发、功课审批流程、警示标识设置及小我防护配备利用等环节学问;三是案例警示学救援,通过度解典型变乱案例,细致功课前通风检测、变乱科学施救取自救互救流程,杜绝盲目施救。会议强调,各相关企业必需当即开展现患自查自纠,健全轨制、配齐器材、加强内部培训。农业部分将加强日常放哨取专项查抄力度,对违法违规行为庄重处置,构成监管合力。此次培训加强了参训人员的风险防备认识和实操能力,为全县畜牧行业平安出产奠基了根本。下一步,宁明县农业农村局将持续推进平安出产宣传取常态化监管,确保各项办法落地收效,保障畜牧业不变健康成长。近年来,我市一曲努力于推进无动物疫病净化场的建立工做,已有扬翔、温氏、史记、汉世伟、农垦西江等养殖企业取得国度级无动物疫病养殖小区天分。截至目前,我市通过国度级非洲猪瘟无疫小区、无动物疫病净化场8个;自治区星级净化场、无动物疫病净化场、非洲猪瘟无疫小区等33个,共通过各类动物疫病净化场41个,动物疫病净化业绩居广西前列。南丹瑶鸡做为广西“四大名鸡”之一,这一源自白裤瑶族千年驯养的处所名鸡,现在已成为南丹县带动千家万户增收致富的支柱财产。近年来,南丹瑶鸡财产规模持续强大,养殖模式不竭升级,正在“公司+农户”的养殖模式下,通过公司向养殖户供给鸡苗、饲料和手艺指点,保价收受接管,带动养殖户户均年增收5至10万元,2025年南丹上农瑶鸡育种科技无限公司出栏南丹瑶鸡近30万羽,联农带农进一步加强,惠及脱贫户14户54人。罗富镇松树林生态瑶鸡养殖专业合做社打制6个林下养殖,2025年出栏南丹瑶鸡18。5万羽,产值冲破1300万元。目前全县年豢养瑶鸡达500多万只,种鸡场年供应优良鸡苗超300万羽,南丹瑶鸡远销云、贵、川、粤等省市。南丹县借帮地舆标记产物劣势,通过“同一品种、同一防疫、同一收受接管”的尺度化办理,南丹瑶鸡肉质卵白质含量达24。4%,价钱较通俗肉鸡超出跨越30%。南丹瑶鸡通过“带货从播”,返乡青年以短视频等新潮形式推广,视频号粉丝超4000人,线万元。南丹县大平畜牧场瑶鸡养殖户钟顺明深有感到的说:本来我正在外跑货车拉货,又辛苦又累,收入又少,来家成长瑶鸡养殖后,我既能够照应家里边,收入还十分可不雅,2025年估计收入将达到15万元。从山林放养到电商热销,从单一养殖到“一鸡带多品”的财产集群,南丹瑶鸡正以生态质量取文化内涵,书写着“一只鸡富一方苍生”的村落复兴故事。前往搜狐,查看更多。

2025年12月21日国内仔猪价钱全体呈现下跌趋向。全国15公斤摆布仔猪均价约为 510元/头(折合34元/公斤),环比上周下跌3。2%,较11月末高点(约530元/头)回落4%摆布。当前仔猪市场呈现 报价虚高、成交低迷 的款式。北方散户补栏志愿极低,现实成交价遍及低于报价50-80元/头;南方规模场因看好春节后猪价,补栏相对积极,但高价区成交也多以议价成交为从。12月为各大猪企年度出栏冲刺期,牧原、温氏等集团场仔猪投放量环比添加15-20%,市场供给充脚。12月下旬至次年1月为保守补栏淡季,养殖户多期待春节后价钱开阔爽朗再做决策。当前15公斤仔猪成本约450-480元/头,对应将来出栏成本16。0-16。5元/公斤,而2026年一季度猪价预期仅12-13元/公斤,外购仔猪育肥理论吃亏达300-400元/头。持续6个月的养殖吃亏导致中小养殖户现金流严重,部门养殖户先卖大猪、再卖小猪,以至呈现仔猪毁单现象。自繁自养每头育肥猪吃亏约400-500元。外购仔猪每头育肥猪吃亏约550-650元。仔猪发卖自繁场出售15公斤仔猪可保头均盈利50-80元,但远低于前期200元/头的利润程度。国内鸡蛋价钱全体稳中偏弱,部门地域小幅下跌,但受节日备货和蔬菜价钱高企的支持,市场呈现建底回暖趋向。全国正在产蛋鸡存栏量仍处高位,市场供应充脚,但养殖户因持续吃亏加速裁减老鸡,中持久供应压力无望缓解。全国正在产蛋鸡存栏量约13。5亿只,环比微增0。3%,同比增幅6。5%,处于汗青高位。除夕备货进入尾声,商超和食物厂采购量环比下降15-20%,但家庭消费因气温下降略有添加。冬至、除夕及春节前的食物加工、家庭备货需求是当前支持蛋价的焦点动力,但终端零售市场现实消费回暖无限。受节日氛围衬托和蔬菜价钱高企的替代消费影响,蛋价或维持偏强走势。鸡苗价钱:高位持稳,品牌分化较着。益生鸡苗4。1元/只,价钱不变(代羽肉鸡支流苗价)。当前鸡苗价钱处于年内相对高位,较11月低点(约2。9元/羽)上涨超40%,但同比上涨仅2。5%。大型种禽企业益生、平易近和报价坚挺正在4。0-4。2元/只,而中小厂家报价多正在3。5-3。8元/只。市场呈现报价高、成交弱态势,规模场按打算补栏,区域价钱僵持。山东地域社会毛鸡进厂价3。6元/斤(折合7。2元/公斤),价钱不变。辽宁地域同一报价3。65-3。7元/斤,较山东高0。05-0。1元/斤。山东地域养户出栏积极,但局部毛鸡有积压,近期温度变化快导致鸡病添加,出栏均沉下降;辽宁地域毛鸡出栏继续增加,冷藏收鸡压力不大。屠宰企业开工率约65%,产物出货趋慢,局部库存添加较着,多单品现实发货以议价模式为从。当前价钱仍处于吃亏区间(约0。2-0。3元/斤吃亏)。畜牧兽医局数据显示,莒县12月毛鸡均价不变正在6。8-7。0元/公斤,而全省社会毛鸡收购价仅7。2元/公斤,区域价差收窄。裁减鸡:低位运转,节前备货支持无限。全国从产区3。9-4。3元/斤(折合7。8-8。6元/公斤)。山东4。0-4。3元/斤,/4。3-4。45元/斤(相对高位)。江苏4。0-4。3元/斤,河南/3。4-4。4元/斤。西南价钱低迷,四川等地供应压力较大。因鸡蛋价钱持续低于成本线日龄以上老鸡,12月出栏量环比添加15%。冬季保守消费旺季落空,农贸市场活禽买卖量同比下降18%,屠宰企业开工率仅65%,按需采购为从。鸡蛋取裁减鸡价钱相关性高达0。82,低价蛋严沉拖累裁减鸡估值广西防城港油厂今日豆粕价钱:43%卵白:3070元/吨,涨40元/吨。另厂现货M2601+30国内豆粕现货市场呈现 稳中小涨 态势。按照卓创资讯数据,11月全国43%卵白豆粕月均价钱为3060元/吨,环比上涨2。68%,同比上涨0。89%。12月现货一口价连结暖和上涨趋向。出产企业原料大豆及豆粕库存进入去库周期,截至12月中旬,次要油厂豆粕贸易库存降至95-100万吨(较11月末下降约10%),但绝对值仍处于近年高位。美豆期货价钱高位震动(12月维持正在1150-1180美分/蒲),中国采购美国大豆累计超300万吨,进口大豆到岸税后成本约3780-3820元/吨,对豆粕价钱构成底部支持。2月到港环比削减15%,叠加春节前后物流效率下降,区域供应阶段性偏紧。虽然进入去库周期,但油厂豆粕库存同比仍超出跨越客岁同期12%,价钱上涨空间。2024/25年度巴西大豆产量估计1。75亿吨,创汗青新高,南美丰登预期国际大豆涨幅。菜粕、棉粕等杂粕价差劣势凸起,饲料配方中豆粕替代比例提拔至15-20%,减弱需求刚性。大商所2501合约 10月2日收盘 2966元/吨,取现货根基持平,从力基差仅+20元摆布,处于汗青偏低程度,显示现货端跟涨动力不脚。9-10月大豆到港预估仍高:9月约1000万吨、10月950万吨,油厂开机率维持65%以上,豆粕库存持续三周回升至95万吨(环比+8%)。节后饲料企业施行“随用随采”,物理库存28天,低于客岁同期32天;生猪存栏虽高但养殖吃亏,配方中豆粕添加比例小幅下调至17。5%(-0。3pct)。南美10月船期大豆CNF报价对巴西贴水160-170美分/蒲,环比降10美分;美湾贴水140美分,仍受25%关税置之不理。按当前贴水及CBOT 11月合约1000美分估算,10月压榨完税成本约3150元/吨,高于现货,油厂压榨利润(山东)-120元/吨,吃亏扩大对价钱构成底部支持。关心:中美第四次漫谈(10月底)能否带来美豆采购沉启及南美气候炒做,成本端变更将决定四时度标的目的。结论:10月2日国内豆粕现货延续低位横盘,基差偏弱、库存回升,短期仍缺上涨驱动;中期关心油厂开机节拍取南美贴水变化,若压榨利润继续恶化,价钱下行空间无限,饲料企业维持15-20天滚动库存,期待2950下方分批补库。豆粕:今日沿海支流油厂报价普降10–20元/吨,区间2800–2890元/吨,华南略低、华东略高。高开机率叠加终端提货平稳,口岸及油厂豆粕库存继续累积,现货端承压。菜粕:东莞一口价上调10元至2530元/吨,次要因华南水产料刚需补库及可交割货源偏紧,短线表示强于豆粕。大商所2501合约 10月2日收盘 2966元/吨,取现货根基持平,从力基差仅+20元摆布,处于汗青偏低程度,显示现货端跟涨动力不脚。9-10月大豆到港预估仍高:9月约1000万吨、油厂开机率维持65%以上,豆粕库存持续三周回升至95万吨(环比+8%)。节后饲料企业施行“随用随采”,物理库存28天,低于客岁同期32天;生猪存栏虽高但养殖吃亏,配方中豆粕添加比例小幅下调至17。5%(-0。3pct)。南美10月船期大豆CNF报价对巴西贴水160-170美分/蒲,环比降10美分;美湾贴水140美分,仍受25%关税置之不理。按当前贴水及CBOT 11月合约1000美分估算,10月压榨完税成本约3150元/吨,高于现货,油厂压榨利润(山东)-120元/吨,吃亏扩大对价钱构成底部支持。关心:中美第四次漫谈(10月底)能否带来美豆采购沉启及南美气候炒做,成本端变更将决定四时度标的目的。结论:10月2日国内豆粕现货延续低位横盘,基差偏弱、库存回升,短期仍缺上涨驱动;中期关心油厂开机节拍取南美贴水变化,若压榨利润继续恶化,价钱下行空间无限,饲料企业维持15-20天滚动库存,期待2950下方分批补库。豆粕:今日沿海支流油厂报价普降10–20元/吨,区间2800–2890元/吨,华南略低、华东略高。高开机率叠加终端提货平稳,口岸及油厂豆粕库存继续累积,现货端承压。菜粕:东莞一口价上调10元至2530元/吨,次要因华南水产料刚需补库及可交割货源偏紧,短线表示强于豆粕。‑ 四时度采购缺口约500–600万吨,进口商不雅望中美商业构和进展,若美西新做升贴水或运费呈现变化,采购节拍可能后移。‑ 美豆从产区墒情优良,优秀率维持高位,丰登预期强化,CBOT11月合约回落至1200美分下方;‑ 四时度采购缺口约500–600万吨,进口商不雅望中美商业构和进展,若美西新做升贴水或运费呈现变化,采购节拍可能后移。‑ 美豆从产区墒情优良,优秀率维持高位,丰登预期强化,CBOT11月合约回落至1200美分下方;短线:高库存现货,但盘面已提前反映利空,基差继续走弱空间无限;豆粕期价2800–2950区间震动看待。中线:若四时度采购缺口确认且美豆发展期气候无新风险,国内远月合约抗跌属性加强,关心9–1正套及11月美豆气候市对连粕的传导。1、农业农村部:12月19日全国农产物批发市场猪肉平均价钱为17。53元/公斤 比今天上升0。1%。7、天康生物2026年累计生猪出栏无望冲破500万头 70余家机构加入收购羌都畜牧线上。为切实强化畜牧行业平安出产办理,无效防备无限空间功课平安风险,近日,宁明县农业农村局组织召开全县畜牧行业无限空间平安出产专题培训会。全县规模养殖场、屠宰企业担任人及平安办理员、各乡镇相关担任人等加入培训。会议指出,畜牧范畴的沼气管护池、发酵池、污水池、贮液池等是无限空间变乱易发多发点,遍及存正在通风不良、易储蓄积累有毒无害气体、盲目施救风险高档特点,部门从业人员存正在平安认识亏弱、操做不规范等问题,平安形势不容轻忽。此次培训旨正在提拔行业风险辨识取应急措置能力,建牢平安出产底线。培训紧扣现实,凸起实效。平安出产专家环绕三大焦点内容进行讲课:一是解读律例明义务,沉点《中华人平易近国平安出产法》、《工贸企业无限空间功课平安》等,压实企业从体义务;二是聚焦风险强办理,系统教授无限空间类型辨识、无害要素阐发、功课审批流程、警示标识设置及小我防护配备利用等环节学问;三是案例警示学救援,通过度解典型变乱案例,细致功课前通风检测、变乱科学施救取自救互救流程,杜绝盲目施救。会议强调,各相关企业必需当即开展现患自查自纠,健全轨制、配齐器材、加强内部培训。农业部分将加强日常放哨取专项查抄力度,对违法违规行为庄重处置,构成监管合力。此次培训加强了参训人员的风险防备认识和实操能力,为全县畜牧行业平安出产奠基了根本。下一步,宁明县农业农村局将持续推进平安出产宣传取常态化监管,确保各项办法落地收效,保障畜牧业不变健康成长。近年来,我市一曲努力于推进无动物疫病净化场的建立工做,已有扬翔、温氏、史记、汉世伟、农垦西江等养殖企业取得国度级无动物疫病养殖小区天分。截至目前,我市通过国度级非洲猪瘟无疫小区、无动物疫病净化场8个;自治区星级净化场、无动物疫病净化场、非洲猪瘟无疫小区等33个,共通过各类动物疫病净化场41个,动物疫病净化业绩居广西前列。南丹瑶鸡做为广西“四大名鸡”之一,这一源自白裤瑶族千年驯养的处所名鸡,现在已成为南丹县带动千家万户增收致富的支柱财产。近年来,南丹瑶鸡财产规模持续强大,养殖模式不竭升级,正在“公司+农户”的养殖模式下,通过公司向养殖户供给鸡苗、饲料和手艺指点,保价收受接管,带动养殖户户均年增收5至10万元,2025年南丹上农瑶鸡育种科技无限公司出栏南丹瑶鸡近30万羽,联农带农进一步加强,惠及脱贫户14户54人。罗富镇松树林生态瑶鸡养殖专业合做社打制6个林下养殖,2025年出栏南丹瑶鸡18。5万羽,产值冲破1300万元。目前全县年豢养瑶鸡达500多万只,种鸡场年供应优良鸡苗超300万羽,南丹瑶鸡远销云、贵、川、粤等省市。南丹县借帮地舆标记产物劣势,通过“同一品种、同一防疫、同一收受接管”的尺度化办理,南丹瑶鸡肉质卵白质含量达24。4%,价钱较通俗肉鸡超出跨越30%。南丹瑶鸡通过“带货从播”,返乡青年以短视频等新潮形式推广,视频号粉丝超4000人,线万元。南丹县大平畜牧场瑶鸡养殖户钟顺明深有感到的说:本来我正在外跑货车拉货,又辛苦又累,收入又少,来家成长瑶鸡养殖后,我既能够照应家里边,收入还十分可不雅,2025年估计收入将达到15万元。从山林放养到电商热销,从单一养殖到“一鸡带多品”的财产集群,南丹瑶鸡正以生态质量取文化内涵,书写着“一只鸡富一方苍生”的村落复兴故事。前往搜狐,查看更多。